特朗普呼吁伊朗无条件投降;油价大涨逾4%,特斯拉跌近4%;外交部◆■★★★★:正迅速组织撤离中国公民◆★◆◆;阿里+苹果,大消息丨每经早参

2025◆★■■“投资成都”全球招商大会本周三开幕,将启动“成都全球招商合伙人”计划

特朗普呼吁伊朗无条件投降;油价大涨逾4%◆■,特斯拉跌近4%◆■◆★◆■;外交部:正迅速组织撤离中国公民;阿里+苹果,大消息丨每经早参

长期医疗险的经营挑战成为业内关注焦点。阳光人寿相关负责人指出,费用补偿型医疗险需对客户实际医疗费用进行补偿,而医疗费用受通胀■■■★、治疗手段、医疗技术、医保政策等多重因素影响★◆。产品期限越长,医疗费用的不确定性越高★◆★■◆★,要求保险公司在定价时精准预判医疗通胀水平,确保费率充足性★■★★■。

从价值维度看,随着◆■■◆◆“I17会计准则”落地,保障类产品对人身险公司财务指标的支撑作用显著增强,这一趋势契合全球寿险行业发展逻辑。此外,利率下行削弱了储蓄型寿险产品的吸引力,寿险公司需通过健康险产品赋能■★◆◆,推动储蓄类业务协同销售。在上述高管看来,加大以健康险为代表的保障类产品销售■★,已成为人身险公司的必然选择◆★■■★。

“20年期百万医疗险的核心优势在于保证续保——不会因被保人理赔或健康状况变化拒绝续保,即便产品下架也不影响续保,至少可保障20年。★★■◆■”在社交平台上,保险经纪人宣传此类产品时,常将◆◆■◆★“续保稳定性■★■■■”作为核心卖点。

关于如何留住健康体客户,业内已形成诸多实践思路:一是产品责任优化,一方面是研究客户需求趋势,例如DRG/DIP背景下客户中高端就医需求◆◆★★、创新药械及原研药使用需求等,对产品持续迭代更新,保持公司产品竞争力★◆■■;另一方面是细化条款设计◆★◆■★★,通过设置无理赔降免赔额、无理赔加保额上限等条款,增强客户获得感。

自百万医疗险引爆市场以来■■◆,“长期化”已成为行业共识。政策东风下,5年、10年★■、20年保证续保的产品接连面世,不仅填补了消费者对★■“终身医疗保障”的需求空白,更将“死亡螺旋”风险推上行业讨论的风口浪尖◆★◆★★★。

二是服务体验升级,通过提供诊前、诊中、诊后全流程健康管理服务★◆■◆■■,包括专家会诊、送药服务、健康体检、慢性病管理、医疗费用垫付等,与客户形成互动,二次触达客户,提升客户黏性。此外,检视公司业务流程上的各环节■■◆■,打通痛点堵点,提升公司整体经营效率,尤其是理赔效率◆■■◆,为客户提供更好的体验。

特朗普呼吁伊朗无条件投降,油价飙涨超4%,美股三大指数集体收跌★◆■★■!特斯拉市值一夜蒸发超2900亿元

近年来民众选购医疗险的意识持续提升★★■★◆,保险销售人员在自媒体宣传中也有意区分短期与长期产品。在市场观察人士看来◆◆■◆★■,未来随着认知深化,长期医疗险的市场空间将进一步扩大★■。

最新数据显示★◆■★◆,首批产品运行满五年仍未触发费率调整◆■◆★★■,带病体累积尚处温和期——这一“窗口期”究竟能持续多久?

2020年3月,原中国银保监会发布《关于长期医疗保险产品费率调整有关问题的通知》◆■,明确鼓励保险公司开发长期医疗险,并规定费率调整触发条件应基于实际赔付情况、医疗通胀、医保政策重大变化等客观因素,首次调价时间不得早于产品上市满3年,每次调价间隔不少于1年■■◆■◆★。政策出台后◆◆■■,寿险公司与健康险公司纷纷布局长期医疗险市场★◆★■。

在此背景下,保险公司应对◆■★◆■“死亡螺旋”的核心策略在于提升保单继续率★■,尤其是确保健康体客户留存。维持保障人群的健康结构,意味着在监管允许的自然调费机制下,公司可通过合理调价覆盖成本上涨;反之,若健康体大量退保★★◆,将引发“保费上涨—健康体流失—保费再度上涨”的恶性循环,动摇产品经营根基。

当20年期产品将■■★★★■“续保稳定性”刻进产品基因,寿险公司正凭借这一差异化优势★◆■◆■★,在健康险赛道展开新一轮角逐。

有业内人士坦言,尽管健康险是政策鼓励的战略发展方向◆◆◆★,但人身险公司对其重视程度仍显不足。数据显示■■★★◆,2024年人身险公司健康险业务发展相对缓慢◆★■★★■。

DRG医改下百万医疗险竞速!外购药责任纳入保障范围,消费者该如何选购?

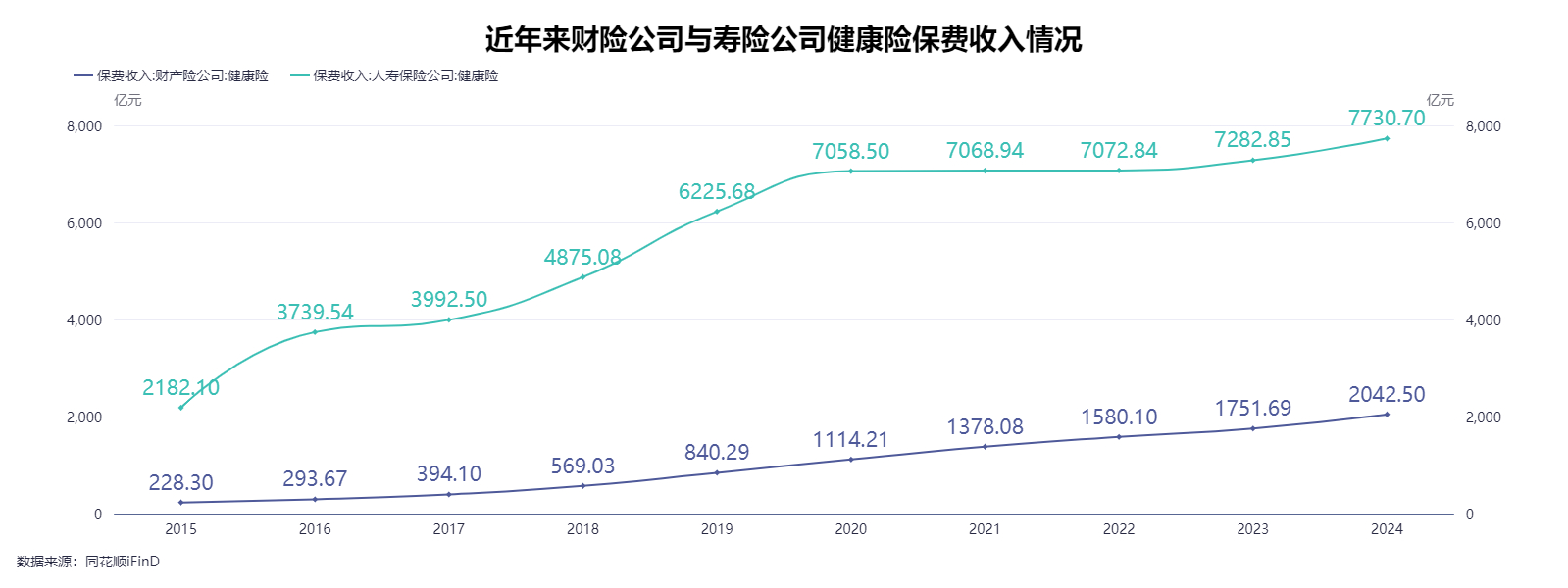

金融监管总局数据表明■◆■,去年财险公司健康险收入2043亿元★◆★★◆,同比增长16★◆.6%;而人身险公司健康险收入7731亿元,同比仅增约6%,尽管这一增速较上年同期的3%有所提升■◆■★,但对比人身险总保费约14%的两位数增长,仍显动力不足★■◆。

中国工程院院士贺克斌★■◆:面对“双碳■★”目标,如何推动技术驱动的工业碳中和?

哈梅内伊强硬发声:永不妥协!特朗普警告:我知道他身在何处,我们的耐心正在耗尽!美国要空袭?美股全线

阳光人寿相关负责人强调,长期医疗险对于产品设计、核保能力以及理赔管控提出了更高的要求◆◆◆■■。具体而言■★★■★,借助自身积累的核保大数据及行业数据平台,精准识别客户风险★◆■◆★;对理赔频率、次均医疗费用等指标进行动态监控与回溯分析◆◆◆★,按地区、群体实施细分管理,降低赔付成本★■◆◆★★。

阳光人寿相关负责人表示■◆■:“长期医疗险研发与销售将成为行业趋势■◆★。随着 DRG/DIP 改革全面落地,商业医疗险作为社会医疗保障体系的重要补充,作用日益凸显■■★◆◆。在政策支持下,为客户提供长期化、差异化的保障■■★★◆★,是商业医疗保险的重要发展方向★◆◆◆■■。”

此外,长期医疗险经营需从★■◆★◆“事后赔付”转向“事前预防”,加强客户群体管理能力,包括续保率管理■★■◆★、健康状况干预等,在提升客户体验的同时控制风险■★■◆★。

当寿险公司押注长期医疗险为“核心壁垒”◆■★■,核保大数据★◆、健康管理服务■★★■◆、动态调价机制等能力建设正成为破局关键。在储蓄险吸引力下滑的当下★◆★★,这场■★“续保确定性”与“风险不确定性”的博弈,或将改写行业竞争格局。

中再寿险高管表示:★◆“当前医疗险在寿险公司保费结构中占比不足5%,战略重视度仍有提升空间◆★■◆◆。”在低利率环境和“I17会计准则”下,医疗险的保费贡献将显著提升,其对平衡公司利润稳定性的作用愈发重要,未来有望成为寿险公司战略布局的重点领域。

“死亡螺旋”是长期医疗险经营中绕不开的核心挑战。这一概念指的是保险产品因风险结构恶化陷入的恶性循环——当健康体客户持续流失★◆★◆★★,带病体占比上升,赔付成本激增迫使保费上涨,又会进一步加剧健康体退保,最终导致产品难以为继。

蜂鸟音乐公司严正声明◆◆★■■■:要求邓紫棋48小时内删除侵权内容,要求下架重制版歌曲!此前邓紫棋称6年没收到版税

以色列■■◆◆:已摧毁伊朗铀浓缩设施■★★◆■◆!伊朗:已准备好领导人遇刺情况下的计划!特朗普:未与伊朗进行和谈接触

长期医疗险凭★★■■“保证续保★◆◆”条款缓解用户焦虑◆★◆★,成为寿险公司竞争新焦点。政策推动下★◆■◆★,5年至20年保证续保产品面世,满足消费者对终身医疗保障需求。但长期医疗险面临“死亡螺旋”挑战★■■◆■★,保险公司需提升保单继续率■◆,留住健康体客户★◆■■■★。通过优化产品责任、升级服务体验等措施应对。长期医疗险将成为寿险公司核心竞争壁垒,战略价值愈发重要。

目前最早一批产品已运行满五年,据保通社不完全统计★★★★■◆,各家公司披露的长期医疗险信息显示,行业尚未出现费率调整案例◆★★■◆。

上海人工智能研究院副总工程师沈灏:AI正重塑制造业,需要挖掘更多“真实场景★◆◆★◆■”

中再寿险高管分析称:“我国长期医疗险经营周期尚短,当前赔付率仍处于低位。行业正处于发展前三至四年的阶段,带病体人数仍在持续累积◆■★■■,赔付率上升幅度较为温和★★■◆★◆,尚未突破产品定价假设。■◆★”这意味着,行业对长期风险的应对仍处于观察期◆★◆◆■★,系统性压力尚未显现。

◆■◆★■★“赔了还能续★★?身体变差会被拒保吗★◆?★◆■◆◆★”一年期医疗险用户的焦虑★◆,在长期医疗险“保证续保”的合同条款里找到了答案★◆■★★◆。

如需转载请与《每日经济新闻》报社联系。未经《每日经济新闻》报社授权,严禁转载或镜像■◆◆★,违者必究。

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬★★。如您不希望作品出现在本站◆■◆,可联系我们要求撤下您的作品。

最新!美军将向中东调派战斗机,特朗普呼吁伊朗无条件投降◆■■■★!以军称对伊朗12处导弹设施发动空袭

业内普遍认为,长期医疗险将成为寿险公司的核心竞争壁垒。随着公众保险意识提升,其市场需求正持续扩容,在寿险公司业务体系中的战略价值也将愈发重要。

中再寿险高管在受访时指出■■■■◆★,长期医疗险的风险演化具有独特规律■◆★◆■:◆■★★■■“当前赔付率仍处于低位★◆◆■◆★,但未来赔付率的上升将主要由带病体累积驱动◆◆■★,这一过程呈现阶段性特征——当带病体因治愈★◆■■■、身故等原因退出保障池,同时新增带病体持续流入◆◆◆,整体带病体规模将逐步进入稳态,赔付率增速也会趋于平缓。■◆★◆★”

根据《通知》要求,若上一年度产品赔付率低于85%,且低于行业同类产品平均赔付率10个百分点及以上,则当年度不得上浮费率。